都说买车容易、养车难,在买了一台汽车之后,你会发现后续的费用仍旧能给到你不小的压力。而在汽车的后续使用成本中,除去基本的加油、保养之外,汽车的保险费用也算是一项支出大头,尤其是在新能源汽车相关保险条例修改之后,汽车后市场关于保险的讨论也变得愈发激烈。

2023年的1月份,中国银保监会发布了《关于扩大商业车险自主定价系数浮动范围等有关事项的通知》,该通知中提出,各大保险公司自主定价系数的浮动范围将由原来的0.65-1.35扩大至为0.5-1.5,降低了下限,同时也提高了上限,并且银保监会还指出各相关企业必须在2023年6月1日前开始执行这一规定。

那么上述的这一规定将会对未来的汽车商业险造成什么样的影响呢?

首先,我们应当了解一下汽车商业险保费的定价公式——基准保费×NCD系数×自主定价系数。该公式中的基准保费主要由受保车辆本身的车价以及零整比等因素影响;NCD系数则由参保人连续投保的年限以及受保期间内的出险次数影响;而自主定价系数则是完全由保险公司自主控制的,保险公司可以根据具体车型以及行业情况来选择系数的高低(需保持在银保监会设置的范围内)。

了解完定价公式之后,全新自主定价系数对保费的影响就很显而易见了,即保险公司可以根据自身的需求以及对行业的判断,为消费者提供价格更低或者是价格更高的汽车商业险。根据计算,在极限条件下最低一档的保费比起现在,价格最多可以降低23%左右,而最高一档则有可能上升11%。看到这里,各位是不是觉得今年下半年投保就有机会省钱了?小编个人觉得这种想法过于理想,实现的可能性不大。

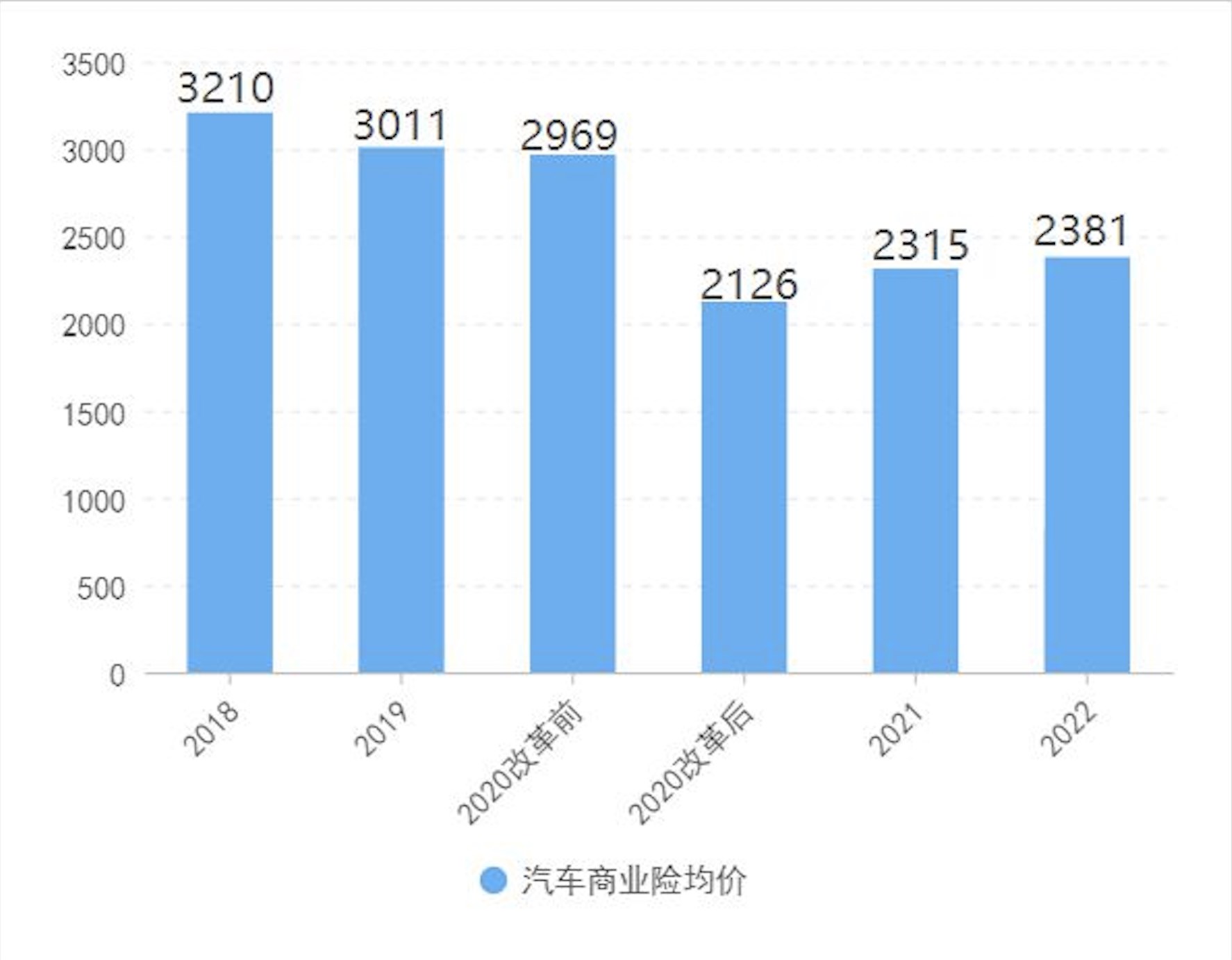

我们可以先来看一组数据,自2018年至2022年,我国汽车商业险的均价经历多次调整,已由原本的3210元/辆/年下降至了2381元/辆/年,期间跌幅最大时已经超过了10%,而这样的行业现状,已导致许多主打汽车商业保险业务的公司出现了入不敷出的情况。

除此之外,新能源汽车崛起之初,由于相关保险细则未能完善,致使许多保险公司也遭遇了“低保费高赔付”的尴尬情况。再者,近几年新能源汽车在商用尤其是营运车辆领域的使用率也是十分之高,结合营运车辆高使用率,高出险率的情况来看,保险公司近几年的日子真的不太好过。

因此综合来看,银保监会此次出台这一规定看似是给了保险公司一个降价的台阶,但实则是给了保险公司变相涨价的机会。当然,在新政出台之后小编也不排除会有部分车型的保费有所下调,但这类车型的数量一定会十分有限。